在十一月的16周末th中,G20领导飞快地布里斯班,提出为他们拍照时的欢声笑语,批准了一些建议,提出俄罗斯总统普京的全面异样的演出,并再次护送出来。 这一切都这么快,他们可能不知道他们是什么认可时,他们橡皮图章金融稳定理事会提出的“解决方案的全球系统重要性银行的损失吸收能力充足”,这彻底改变银行的规则。

Russell Napier,写在ZeroHedge,称之为“当日钱死”。无论如何,这可能是当天存款作为金钱去世。 纳皮尔说,与硬币和纸币不同的是,存款现在“仅仅是商业银行资本结构的一部分”,这意味着他们可以被“保释”或没收,以拯救大型银行衍生投注出错了。

新的规则,而不是控制大规模和高风险的衍生品赌场 优先考虑支付银行对彼此的衍生工具的义务,领先其他人的。 这不仅包括存款,公共和私人,但养老基金是目标市场为最新的纾困在游戏中,所谓的“救市inable”债券。

“保释”已经被出售,因为它避免了未来的政府救助,并且消除了太大而不能倒闭(TBTF)。 但它实际上使TBTF制度化,因为大银行通过征用其债权人的资金来保持业务。

对银行家和政治家来说,这是一个很好的解决办法,他们不想处理另一个混乱的银行业危机,并乐于看到它按照法规处理。 但是救助可能会比救助公众更糟。 如果你的税收上涨,你可能仍然能够支付账单。 如果您的银行账户或养老金被清除,您可以在街上结账或与宠物分享食物。

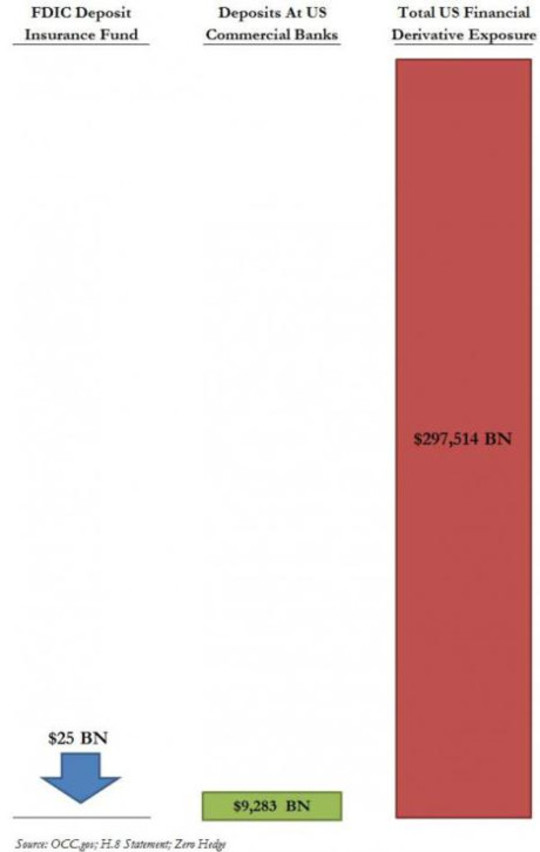

从理论上讲,美元存款在250,000下受联邦存款保险保护; 但在美国和欧洲存款保险基金的资金严重不足,尤其是衍生产品索赔被考虑在内。这个问题在图表 一个3月份的2013 ZeroHedge帖子:

再看看新的保释条款和他们所代表的权力移交之后。

保释在用简单的英语

目前监管全球银行业务的金融稳定委员会(FSB)最初是由G7财长和央行行长组成的小组,仅仅是在1990已故亚洲危机之后以顾问身份组建的。 虽然不是官方的,但是它的任务在2008危机之后有效地获得了法律效力,当时G20领导人被汇集在一起来支持其规则。 这种仪式现在每年发生与G20领导rubberstamping旨在维护私人银行体系的稳定,一般公费规则。

根据国际货币基金组织(IMF)的一篇题为“从纾困到纾困:制度性金融机构的强制性债务重组“

[B]阿里。 。 。 是解决方案授权的法定权力(而不是合同安排,例如或有资本要求),通过减记无担保债务和/或将其转换为股权来重组困难金融机构的负债。 法定的保释权力是为了实现对不幸机构的及时调整和重组。

该语言有点模糊,但这里有一些要注意的地方:

- 什么以前称为“破产”,现在是“解决程序。”该银行的破产是可以通过将债务转为资本的绝招“解决”。 资不抵债的银行TBTF要“及时调整资本结构”与“无担保债券”,使他们可以照常继续下去。

- “无担保债券”包括存款,任何银行的最大一类无担保债务。 破产银行将通过将我们的资金转化为其股权而变得具有偿付能力 - 银行股票可能在市场上变得毫无价值,或者在解决程序中被捆绑多年。

- 权力是法定的。 塞浦路斯式的没收将成为法律。

- 不像资本主义经济中的破产企业那样,他们的资产被抛售,关门大吉,“僵尸”银行不惜一切代价保持生存和开放,费用也要由我们。

最新的曲折:用“保释”债券来养老金

首先他们来拿我们的税款。 当政府宣布“不再提供救助”时,他们来了我们的存款。 当公众强烈反对的时候,FSB提出了一个“缓冲”的证券,在破产存款之前就被牺牲了。 在 其纾困方案中的最新演绎,TBTF银行必须保留相当于风险加权资产的16-20%的缓冲区,以股权或债券的形式在发生破产时转换为权益。

这些证券被称为“或然资本债券”,“保释债券”或“保释债券”,这些证券在债券持有人同意的合同中(而不是被强制性地)同意,如果某些条件发生(特别是银行破产),贷款人的钱将变成银行资本。

然而,即使20%的风险加权资产可能不足以撑起一个megabank的一大衍生品崩溃。 而我们的人还是目标市场为这些债券,这时候通过我们的养老基金。

在彼得森国际经济研究所的政策简报中,题为“为什么保释证券是傻瓜的黄金“阿维纳什佩尔绍德警告说,”一个关键的危险是,纳税人将被下了公交车推养老金领取者得救设立的区域办事处外,我们在美国也开设了办事处,以便我们为当地客户提供更多的支持。“

这不是第一次。 正如Matt Taibbi在2013年XNUMX月发表的题为“取消养老基金“,”公共养老基金都是一些最常见的目标吸盘被榨取的人,华尔街在碰撞前几年倾销其欺诈困扰的抵押贷款支持证券。“

华尔街的养老基金经理虽然在上一次危机中失去了巨额资金,但未必会更谨慎地进入下一个。 所有的养老基金都在做出回报良好的承诺时挣扎,现在获得高回报通常意味着承担风险。

除了长期债券持有者的养老基金和保险公司之外,还不清楚保释债券将会有哪些市场。 目前,大部分或有资本债券持有者都是投资者关注短期收益的人,在危机的第一个标志时,他们很可能会受到影响。 在2008持有类似债券的投资者损失惨重。 在 路透社对潜在投资者的采样许多人表示不会再冒这个风险。 银行和“影子”银行由于“害怕传染”而被明确排除在外,作为保释债券的买家:如果他们互相拥有债券,他们可以一起下去。

养老基金是否下跌显然不是问题。

支持衍生品赌场:不要指望FDIC

所有这些都是银行在衍生性投资方面的责任,这是迄今为止TBTF银行面临的最大风险。 据“纽约时报”报道:

美国的银行在他们的账本上有近十万亿美元的衍生工具,他们通过交易赚取了一些最大的利润。

当衍生品泡沫破灭时,这些最大的利润可能会成为他们最大的损失。

2005“破产改革法案”和“多德弗兰克法案”都为衍生交易对手提供了特殊的保护措施,赋予他们在发生破产时要求抵押品以弥补损失的法定权利。 他们得到第一dibs, 甚至在州和地方政府的担保存款之前; 并且第一口可以消耗整个苹果,如上图所示。

图表还显示了FDIC保险基金保护储户的不足。 在今日美国“今日美国”的5月份的一篇文章中,FDIC能否处理一家大型银行的失败??“,Darrell Delamaide写道:

FDIC最大的失败是2008的Washington Mutual。 尽管这个数字大到307X十亿,但与JPMorgan Chase今天的2.5万亿美元资产,美国银行的2.2万亿美元或花旗集团的1.9万亿美元相比,还是小得多的。

。 。 。 当年秋天全面的金融危机爆发时,联邦存款保险公司不可能接管花旗集团或美国银行,甚至威胁到大银行的偿付能力。

事实上,这就是美国财政部和美联储不得不介入拯救银行的原因:FDIC不能胜任。 “2010多德 - 弗兰克法案”本来是为了确保这一切再也没有发生过。 但是德拉迈德写道,“许多人怀疑FDIC或任何监管机构可以实际管理这一点,特别是在危机发生时,许多银行立即受到威胁。”

所有这些奇特的步法是为了防止在TBTF银行运行,以保持他们的衍生品赌场与我们的钱。 沃伦·巴菲特称衍生品是“金融大规模杀伤性武器”,许多评论家警告说他们是 一个定时炸弹等待爆炸。 如果发生这种情况,我们的存款,我们的养老金,我们的公共投资资金将全部被没收了也许现在是时候拉我们的钱华尔街,并建立了自己的银行“的保释金。” - 银行即会服务人民,因为他们是由人民所拥有。

关于作者

艾伦布朗是律师,创始人 公共银行学院,还有十二本书的作者,包括畅销书 债务的Web。在 大众银行解决方案,她最新的书,她在历史上和全球探索成功的公众银行的机型。 她200 +博客文章是在 EllenBrown.com.

艾伦布朗是律师,创始人 公共银行学院,还有十二本书的作者,包括畅销书 债务的Web。在 大众银行解决方案,她最新的书,她在历史上和全球探索成功的公众银行的机型。 她200 +博客文章是在 EllenBrown.com.

这本书的作者

来摆脱困境。") 网络债务:我们的货币体系的惊人真相及我们如何摆脱困境

网络债务:我们的货币体系的惊人真相及我们如何摆脱困境

由艾伦霍奇森布朗。

大众银行解决方案:从紧缩到繁荣

大众银行解决方案:从紧缩到繁荣

由艾伦布朗。

禁药:是有效的无毒癌症治疗被抑制?

禁药:是有效的无毒癌症治疗被抑制?

由艾伦霍奇森布朗。