飓风马修 抨击了佛罗里达海岸 敲打海地之后。 接近2百万人被要求撤离,躲避风雨。

虽然任何生命损失将成为最大的担忧,但预计飓风将对建筑物和基础设施造成巨大破坏,令佛罗里达人背上沉重的损失 - 有些有保险,有些则没有。

对于这个地区的4风暴类型 - 正如它被认为是一点的 - 经济中断 据彭博社报道,预计从十亿美元到十亿十亿美元之间的任何地方都会花费不菲的成本。 风暴后来降级到5类。

房地产分析公司CoreLogic 估计 比在佛罗里达州的954,000家庭更有可能受到4风暴的影响,南卡罗来纳州,北卡罗来纳州和佐治亚州还有另外一百万人面临风险。

那么谁来支付呢?

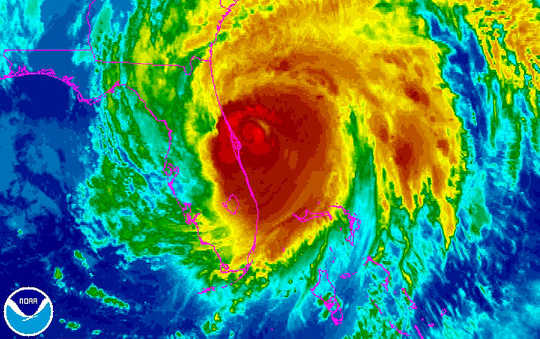

看到飓风马修被从NOAA的GOES-East卫星的这个红外图像上移动到佛罗里达东海岸。 NOAA

看到飓风马修被从NOAA的GOES-East卫星的这个红外图像上移动到佛罗里达东海岸。 NOAA

第一道防线

气候变化的一个后果就是 极端天气事件 正在更频繁地发生,更有可能引起灾难性的损失。 根据 世界经济论坛2016全球风险报告,极端天气事件排在第二位,成为未来全球稳定最可能的威胁。 而且我对金融机构的安全性和健全性的研究表明,这一趋势也可能威胁到保险业的稳定。

处理成本的第一道防线是在佛罗里达州经营的保险公司,未来几周和几个月内,这些保险公司将忙于评估和支付被保险人和企业主的保险索赔。

但佛罗里达州的大部分财产保险公司 相对较新 因为在2005的飓风威尔玛之后,市场经历了根本的重组,从大型国有保险公司转向小型保险公司几乎全部集中在国家。 威尔玛造成12.3十亿美元的保险损失(2015美元), 排名第五 在美国最昂贵的飓风之中。

这使得下一道防线再保险公司变得更加重要。

保险公司与再保险公司一起购买备用保单,以减少他们在极端天气事件中可能需要大额赔付的保险索赔。 这样,企业就可以减少个人债权的赔偿责任,从而实现更多样化的整体风险。

尽管如此,所有这些政策的成本都在上涨,因为历史和数学模型是用来对更近,更严重的风暴中的政策因素进行定价的。

如果将来与天气有关的事件对于保险公司来说比以前更加昂贵,那么历史数据和传统的政策定价模型可能不会支持该行业的股票估值,足以保持企业的财务稳定。 换句话说,这些公司可能没有足够的财力支撑未来的灾难。

因此,虽然保险公司,再保险公司和监管机构试图开发更好的模式和工具来管理气候和其他灾难性风险,但全球金融市场已经提供了一些救济。

猫债券的救援

大灾难(又名“猫”)债券的发行已成为保险行业的重要资金来源,也是向资本市场投资者转移一些最大风险的有效工具。

从本质上讲,猫债就像大多数债务证券一样,发行人(在这种情况下是保险公司或再保险公司)可以从投资者那里获得融资(托管),以换取定期的息票支付和最终的本金偿还。 与这类债务的不同之处在于,如果由于飓风或地震造成的损失大于预先规定的金额,发行人可以延期或跳过利息和/或本金付款,而债券持有人承担可以是实质性的。

然而,在接近零的利率环境下,投资者已经从与巨灾债券相关的更高收益中获益。 和 几只猫债券 由于飓风或地震而遭受损失,使得它们(迄今为止)对于持有者来说是非常有价值的。

那些有吸引力的回报增加了对这些债券的需求,并推动了债务的发行。 目前,还有一些 价值10亿美元的巨灾债券 至少有一些暴露在佛罗里达州的风暴。 在22X十亿美元的所有猫债中,有一半以上是未偿还的。 (在5.55中,只有2005十亿的债务未偿还)。

但是这些债券 并不完全免疫 应对金融危机或自然灾害。 有人认为,美好时光可能会像佛罗里达市场一样结束 非常依赖 再保险和猫债券,这意味着养老金计划和债务的其他持有人 可能面临重大损失 在极端的损害的情况下。

洪水损失

这些类型的保险 一般 只涵盖飓风造成的风力损失。 然而这种风暴也与洪水泛滥有关。 完全由不同类型的保险覆盖。

由联邦紧急事务管理局(FEMA)管理的国家洪水保险计划(NFIP)与多家保险公司合作,为加入NFIP的社区中的个人和企业提供洪水保险,并坚持严格的洪泛平原管理标准。

这是公私伙伴关系的一个例子 这可能会延长 以帮助抵御其他极端威胁。 例如,路易斯安那州最近的洪水, 估计 造成了十亿到十亿十亿十亿的经济损失。

联邦紧急措施署有限的资源可以帮助那些经常面临令人生畏的经济损失的没有保险的人。 根据 美国进步中心FEMA向67和200提供了大约10亿美元的社区和个人经济援助,或每个美国居民约$ 2005。

没保险,没问题?

但是谁没有保险就付钱? 例如,在最近的路易斯安那州洪水中,a 模型建议 80受损房屋的百分比没有洪水保险。

在佛罗里达州,公民财产保险涵盖了在公开市场上找不到保险的房主。 据报道,这家国营公司已经度过了十年 增加储备 并减少其涵盖的政策数量。

根据市民的说法,它的$ 7.5亿美元盈余,进入佛罗里达飓风灾难基金和再保险备份应该可以帮助它处理1在100年的风暴,而不必对业主征收新的评估。

更多的极端在前方

对于保险公司及其再保险公司,社区,纳税人以及潜在的资本市场投资者来说,极端的天气是非常昂贵的。

随着气候变化增加风暴的频率和严重程度,它只会变得更加昂贵。

虽然可以做更多的事情来改善风险定价和风险管理,但是减缓气候变化对于我们继续在未来的灾难中生存和恢复的能力至关重要。

关于作者

Carolin Schellhorn,财务助理教授, 圣约瑟夫大学

相关书籍:

at InnerSelf 市场和亚马逊