{youtube}HmPCr0E_Iu0{/youtube}

一项新的研究发现,与未婚前未曾共同生活的人相比,同居者的财富较少。 对于那些多次同居的人来说,财富差距显着增加。

金钱或债务可能是这一决定的常见原因,但根据发表在该研究中的研究,可能会对同居产生长期的财务影响。 财务规划杂志.

研究人员分析了全国青年纵向调查的1997队列数据,其中包括1980和1984之间出生的人。 在5,000千禧一代(年龄28到34)中,45百分比已经结婚,18百分比是同居的,而37百分比是未婚并且没有与任何人生活在一起。

爱荷华州立大学人类发展和家庭研究助理教授卡桑德拉·多瑞斯(Cassandra Dorius)表示,单身但曾与不止一次生活在一起的调查受访者表现最差。

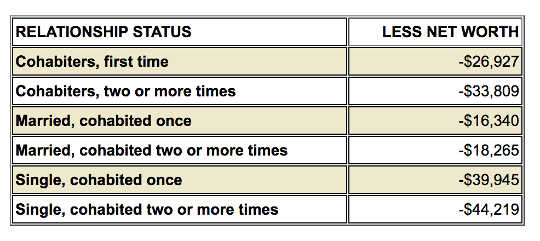

该图表提供了与从未同居的已婚夫妇相比的净资产明细:

(信用:爱荷华州)

(信用:爱荷华州)

“同居关系往往更短暂,更不稳定,而且你每次都会不断开始。 这对财富创造来说很难,“多利乌斯说。

为什么会出现这种情况?

这些数据并不能解释为什么存在差距,但研究人员表示,不稳定和缺乏法律保护可能会导致财富差异。 多利乌斯说,与婚姻相比,同居关系往往是短期的,如果关系结束,资产就不会像离婚那样平分。

“我们必须接受这样一个事实,即我们不会回到大家年纪结婚并结婚的日子。”

Sonya Britt-Lutter是堪萨斯州立大学个人理财规划的主要作者和副教授,他建议理财规划师询问客户是否同居,以便就长期储蓄和财富向他们提供建议。 Britt-Lutter说,新的客户形式只能选择已婚,单身,离婚或丧偶,而不承认同居。

“同居者可能选择'单身',而实际上规划师应该建议他们更像'结婚'。” 这种微小的区别有所不同,因为同居者倾向于非金融资产而非长期金融资产积累,“Britt-Lutter说。

该研究确实显示同居夫妇共同花钱,但与已婚夫妇的方式不同。 同居者不是购买房屋并为退休储蓄,而是投资于非金融资产,例如家具,汽车和船只。 Britt-Lutter说,将财务咨询和计划作为定期检查 - 类似于去看医生或牙医 - 会帮助每个人,而不仅仅是同居者。

公寓预售的时间?

多利乌斯说,如果有正式程序来保护这些资产,同居者可能更倾向于投资和储蓄。 与婚前协议类似的同居协议是一种潜在的解决方案。 法律合同将概述如果关系结束,这对夫妇将如何划分投资和资产。 考虑到三分之二的夫妻在婚前生活在一起,Dorius说这是一个值得探索的选择。

研究人员表示,重要的是要考虑千禧一代退休后30到40年会发生什么。 如果这种趋势持续下去,多利乌斯表示这会对社会保障等计划造成额外压力。 这就是为什么现在需要改变教育和帮助同居者积累财富的原因。

“我们没有理由不进行前瞻性思考,承认同居如何影响财富并开始处理财富,”多利乌斯说。 “我们必须接受这样一个事实,即我们不会回到每个人都在年轻时结婚并保持结婚的日子。 我们处在一个新的世界,我们需要以实际的方式思考这意味着什么。“

Sumber: 美国爱荷华州立大学

相关书籍

at InnerSelf 市场和亚马逊